COTECCONS (CTD): HÀNH TRÌNH TÁI THIẾT VÀ VƯƠN TẦMCỦA “ÔNG VUA XÂY DỰNG”

27/10/2025 – Báo Cáo Phân Tích.

Tóm tắt phân tích đầu tư: COTECCONS

Ngày phân tích: 27/10/2025

Giá hiện tại: 88.000 đồng/cp

Giá mục tiêu 6 tháng: 95.000 đồng/cp (+8%)

Giá mục tiêu 12 tháng: 130.000 đồng/cp (+48%)

Khuyến nghị: MUA – Tích lũy dần theo lô

LỜI MỞ ĐẦU: CÂU CHUYỆN VỀ SỰ TRỞ LẠI

Ai cũng có thể ngã, nhưng không phải ai cũng có đủ sức đứng dậy.

Đó chính là câu chuyện của Coteccons – từng là “ông vua” ngành xây dựng Việt Nam, rồi rơi xuống vực thẳm vì nội chiến, và giờ đây đang từng bước leo lại đỉnh cao.

Là một nhà đầu tư theo dõi CTD từ thời kỳ hoàng kim (2017), chứng kiến sự sụp đổ thảm hại (2020-2022), và giờ đây thấy dấu hiệu phục hồi mạnh mẽ, tôi cảm thấy đây là lúc thích hợp để chia sẻ cái nhìn cân bằng và khách quan về cổ phiếu này.

Báo cáo này KHÔNG phải lời khuyên mua bán, mà là góc nhìn phân tích để bạn tự đưa ra quyết định. Tôi sẽ nói rõ cả điểm mạnh lẫn rủi ro – vì đầu tư thông minh là đầu tư với đầy đủ thông tin.

PHẦN I: HÀNH TRÌNH 5 NĂM – TỪ KHỦNG HOẢNG ĐẾN PHỤC HỒI

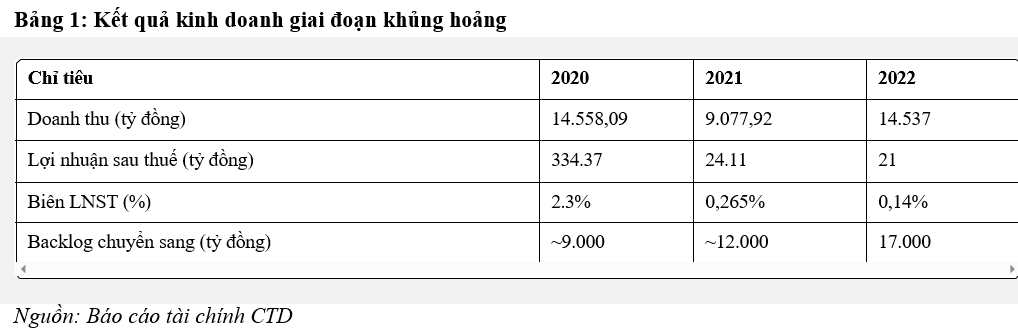

1.1. Giai đoạn “Ác mộng” (2020-2022)

Hãy tưởng tượng: Bạn là một doanh nghiệp xây dựng hàng đầu, rồi đột nhiên:

- ❌ Lãnh đạo nội chiến gay gắt

- ❌ Khách hàng bỏ đi hàng loạt

- ❌ Không ký được hợp đồng mới nào trong suốt 2 năm

- ❌ Cổ phiếu từ 170.000đ lao xuống còn 20.000đ

Đó chính xác là những gì CTD đã trải qua.

Nhiều người cho rằng CTD “đã chết”. Nhưng thị trường chứng khoán luôn có điều bất ngờ…

Là một câu chuyện đầy cảm xúc và thăng trầm về một doanh nghiệp hàng đầu, Tôi, người viết bài viết này chứng kiến câu chuyện ấy và học được nhiều điều quý giá khi đầu tư cũng như quản trị.

1.2. Bước ngoặt lịch sử (2023): Chiến lược “Repeat Sales”

Năm 2023 đánh dấu sự trở lại. Ban lãnh đạo mới thực hiện chiến lược đơn giản nhưng hiệu quả:

“Quay lại với những khách hàng cũ từng tin tưởng chúng tôi”

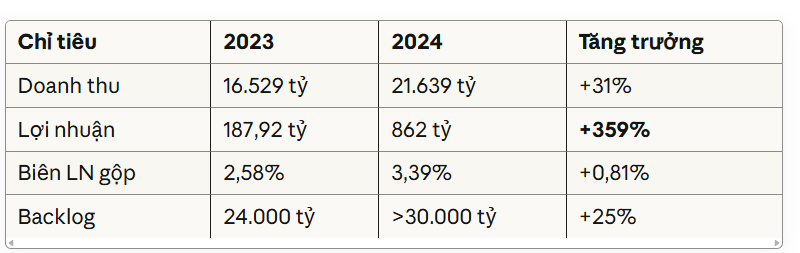

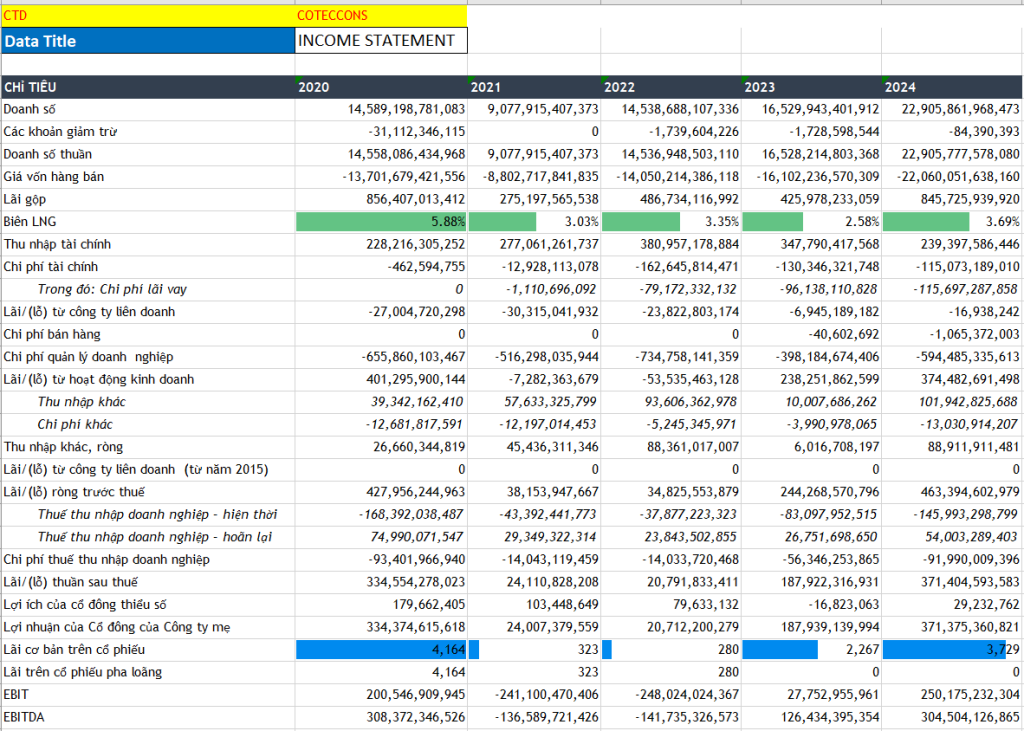

Kết quả năm tài chính 2023:

- 📈 Doanh thu: 16.529 tỷ (+60% so với 2022)

- 💰 Lợi nhuận: 187,92 tỷ (gấp 9 lần năm trước)

- 📋 Backlog: 24.000 tỷ – cao nhất trong 3 năm

Lần đầu tiên sau khủng hoảng, CTD lại có lãi >100 tỷ. Thị trường bắt đầu tin rằng “con phượng hoàng đã hồi sinh”. –> liệu có thực sự “chim lửa” xuất hiện từ đống tro tàn hay chỉ là “con gà bị quay chín”?

1.3. Giai đoạn bứt phá (2024-2025): Trở lại đường đua

Năm tài chính 2024 (1/7/2023 – 30/6/2024): Con số khẳng định sự hồi sinh.

Điểm nhấn năm 2024:

Điểm nhấn quan trọng với CTD trong năm 2024 :

- Tỷ lệ trúng thầu: 58% (trong khi trung bình ngành chỉ 20-30%)

- Hợp đồng ký mới: 22.700 tỷ

- Biên lợi nhuận gộp đạt mức cao nhất 5 năm

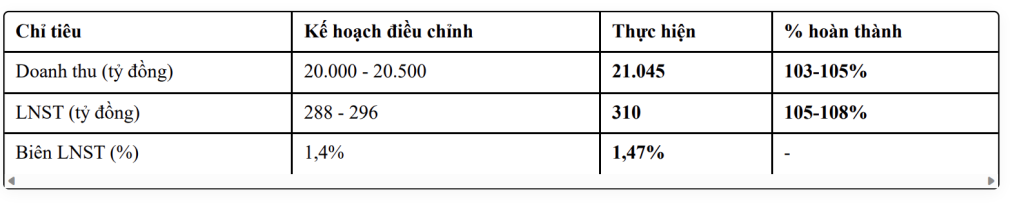

Năm tài chính 2025 (1/7/2024 – 30/6/2025): Vượt mốc tỷ USD

Kế hoạch ban đầu (tháng 10/2024):

Doanh thu: 25.000 tỷ đồng (+19% YoY)

- Doanh thu: 25.000 tỷ đồng (+19% YoY)

- LNST: 430 tỷ đồng (+39% YoY)

Kế hoạch điều chỉnh (theo ĐHCĐ 2025 )

- Doanh thu: 30.000 tỷ đồng (+43% YoY) – Phá kỷ lục 2018

- LNST: 700 tỷ đồng (+126% YoY) – Cao nhất kể từ 2020

- Backlog tại ĐHCĐ: 51.000 tỷ đồng

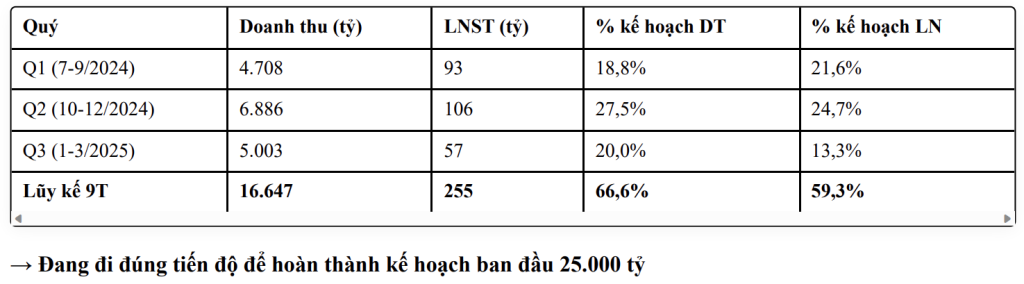

Kết quả thực hiện 9 tháng đầu (1/7/2024 – 31/3/2025):

PHẦN II: ĐỘNG LỰC TĂNG TRƯỞNG – TẠI SAO TÔI TIN CTD SẼ TIẾP TỤC TĂNG?

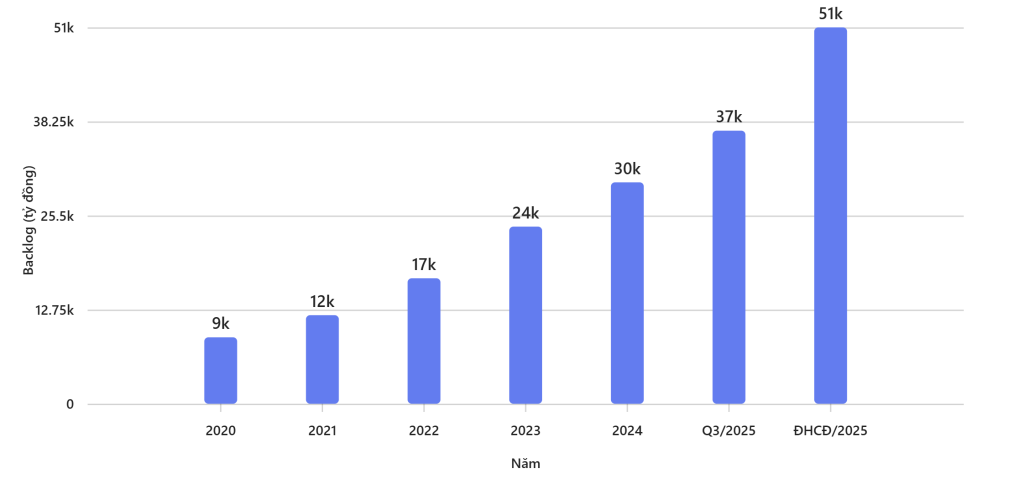

2.1. Backlog 51.000 tỷ – “Két tiền” khổng lồ

Biểu đồ 1: Diễn biến Backlog qua các năm

Backlog là gì? Đơn giản là tổng giá trị hợp đồng đã ký nhưng chưa thi công xong. Nó giống như “két tiền tương lai” của doanh nghiệp.

Phân tích chi tiết Backlog 51.000 tỷ:

📊 Theo phân khúc:

- Dân dụng cao cấp: 65% (~33.150 tỷ) – Biên lợi nhuận ổn định

- Công nghiệp: 25% (~12.750 tỷ) – Biên lợi nhuận cao hơn

- Hạ tầng: 10% (~5.100 tỷ) – Tiềm năng bùng nổ 2025-2027

🏢 Theo khách hàng:

- Khách hàng cũ (Repeat Sales): 70% – Rủi ro thấp

- Khách hàng mới: 30% – Mở rộng thị phần

- FDI: 50% – Thanh toán tốt, uy tín cao

- Trong nước: 50% – Các tập đoàn lớn (Vingroup, Sun Group…)

Tính toán đơn giản: Với backlog 51.000 tỷ và doanh thu dự kiến ~28.000-30.000 tỷ/năm:

- Backlog hiện tại đủ cho 1,7-1,8 năm thi công

- Mỗi năm CTD cần ký thêm ~25.000 tỷ hợp đồng mới để duy trì backlog

👉 Kết luận: Backlog 51.000 tỷ ĐẢM BẢO doanh thu ổn định đến hết 2026, tạo nền tảng vững chắc cho tăng trưởng. Tuy nhiên cá nhân tôi vẫn đang theo dõi khả năng ký thêm hợp đồng mới để tạo nên backlog lớn hơn cho các năm sau cũng như khả năng thực hiện backlog mỗi năm để chuyển đổi giá trị thành dòng tiền của doanh nghiệp.

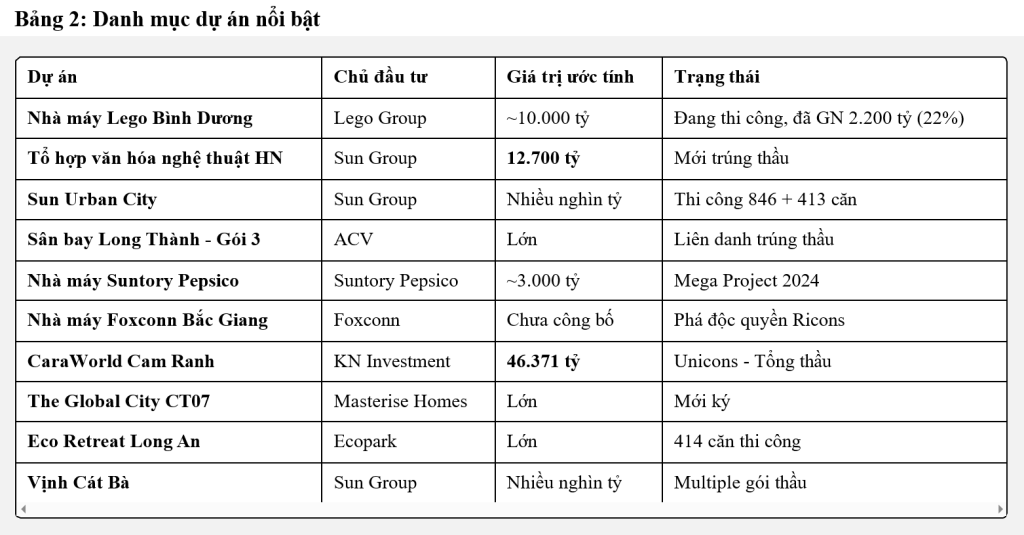

2.2. Danh sách dự án “khủng” đang triển khai:

Đặc điểm chung:

- Tập trung các chủ đầu tư uy tín: Sun Group, Vingroup, Ecopark, Masterise, các tập đoàn FDI

- Đa dạng phân khúc: Dân dụng cao cấp, công nghiệp ESG, hạ tầng trọng điểm

- Tỷ lệ repeat sales cao → Rủi ro thấp, biên lợi nhuận tốt hơn

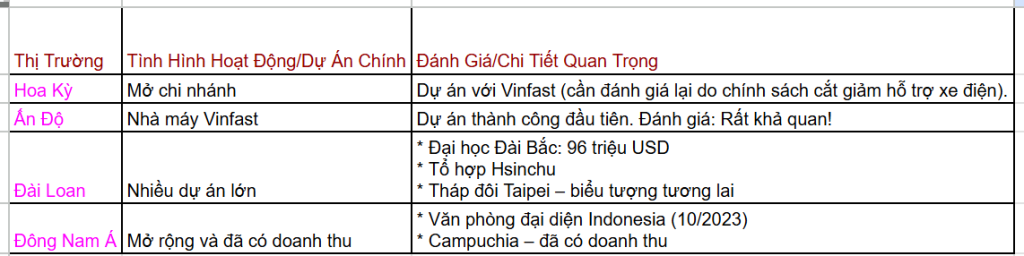

2.1. Chiến lược Go Global: Mở rộng thị trường quốc tế

CTD không chỉ dừng lại ở Việt Nam. Họ đang mở rộng ra quốc tế:

🌏 Các thị trường trọng điểm : Tiền đang nằm ở đâu?

Đánh giá của Tôi: Phân tán rủi ro địa lý, không phụ thuộc thị trường Việt Nam. Khi BĐS trong nước khó khăn, có thể bù đắp từ dự án nước ngoài. Tuy nhiên các biến động về mặt địa chính trị, kinh tế, tỷ giá cũng phải theo dõi sát. Tuy nhiên, việc càng nhiều doanh nghiệp Việt Go-Global là một tín hiệu tốt và tôi ủng hộ điều này.

PHẦN III: PHÂN TÍCH TÀI CHÍNH – “SỔ SÁCH” NÓI GÌ? liệu doanh nghiệp có “cook số “?

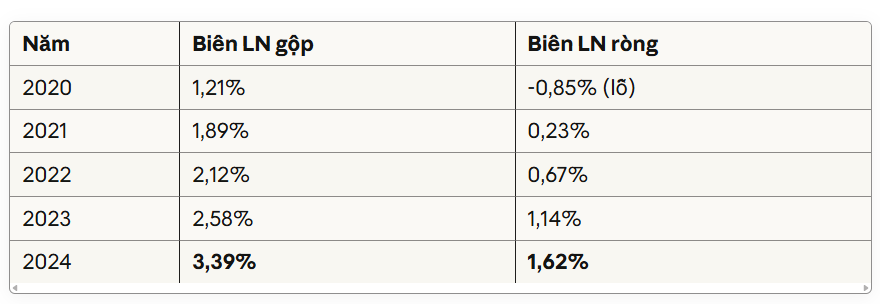

3.1. Biên lợi nhuận đang cải thiện (nhưng vẫn cần theo dõi)

Biểu đồ 2: Diễn biến Biên lợi nhuận gộp.

Câu hỏi lớn nhất: Tại sao biên lợi nhuận của CTD lại thấp thế?

Giải thích thẳng thắn:

Ngành xây dựng Việt Nam vốn có biên lợi nhuận mỏng (4-6% là tốt rồi). CTD thấp hơn vì:

- Cạnh tranh đấu thầu rất gay gắt

- Giai đoạn khủng hoảng phải chấp nhận giá thấp để lấy lại uy tín

- Chi phí nguyên vật liệu, nhân công tăng cao

Nhưng xu hướng đang CÓI THIỆN:

- 2023: 2,58% → 2024: 3,39% (+0,81%)

- Mục tiêu 2025: 3,0-3,2%

- Mục tiêu 2026: 3,4-3,6%

Cách CTD cải thiện biên LN: ✅ Tối ưu chuỗi cung ứng (đàm phán tốt hơn với nhà cung cấp)

✅ Tăng tỷ trọng dự án công nghiệp/hạ tầng (biên cao hơn dân dụng)

✅ Kiểm soát chặt chẽ chi phí thi công

✅ Nâng cao năng suất lao động

Nhận định cá nhân: Biên LN đang cải thiện tốt. Nếu đạt 3,5-4% bền vững, CTD sẽ rất hấp dẫn. Đặc thù của ngành xây dựng là biên lợi nhuận rất mỏng nên sẽ cần theo dõi chặt tình hình hoạt động của CTD.

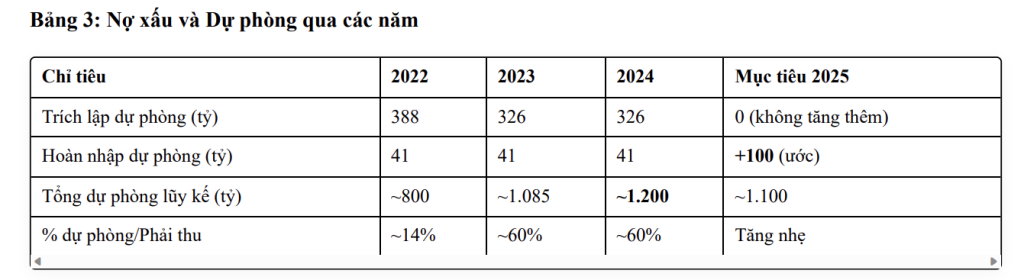

3.2. Tình hình nợ xấu và dự phòng

Thực tế phũ phàng: CTD vẫn còn 1.200 tỷ dự phòng nợ xấu tồn đọng.

Dự án lớn nhất:

- D’Capitale (Tân Hoàng Minh): Đã trích lập 484 tỷ

- Các dự án khác: Đang xử lý dần

Tin vui Q1/2025: ✅ Đạt thỏa thuận tranh chấp tại một dự án trọng điểm

✅ Nhận Quyết định 08/2025/QĐST-KDTM từ TAND quận 1 về giải quyết công nợ

✅ Dự kiến hoàn nhập >100 tỷ trong năm 2025

Kế hoạch hoàn nhập dự phòng:

- 2025: 100-150 tỷ

- 2026: 150-200 tỷ

- 2027: 100-150 tỷ

👉 Ý nghĩa: Mỗi khi hoàn nhập dự phòng, lợi nhuận sẽ tăng ngay. Ví dụ hoàn nhập 150 tỷ = EPS tăng thêm ~1.350 đ/cp.

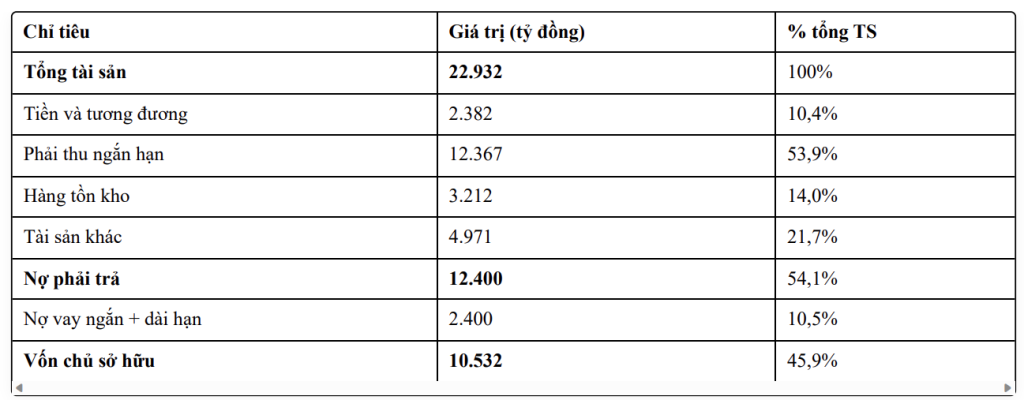

3.3. Dòng tiền và cấu trúc tài chính

Câu hỏi quan trọng: Doanh nghiệp có lãi cao, vậy tiền đâu?

Bảng 4: Cấu trúc tài sản (30/6/2024)

Thực tế:

- Dòng tiền HĐKD Q1/2025: -1.153 tỷ (âm)

- Nguyên nhân: Tăng trưởng quá nhanh → Thu hồi công nợ chậm + Hàng tồn kho tăng

Giải thích dễ hiểu:

Doanh nghiệp xây dựng hoạt động như thế này:

- Ký hợp đồng → Bỏ tiền ra mua vật liệu, trả lương công nhân

- Thi công → Dần dần nghiệm thu từng phần

- Thu tiền → Chủ đầu tư trả theo tiến độ (thường chậm)

Khi doanh thu tăng nhanh (từ 21.639 tỷ lên 30.000 tỷ), CTD phải bỏ tiền ra rất nhiều trước, còn thu về thì chậm hơn → Dòng tiền âm.

CTD đang làm gì? ✅ Giám sát chặt chẽ dòng tiền từng dự án

✅ Đẩy mạnh thu hồi công nợ (có kế hoạch cụ thể)

✅ Tối ưu vòng quay hàng tồn kho

✅ Ưu tiên khách hàng FDI (thanh toán tốt hơn)

Chỉ số tài chính vẫn lành mạnh:

- Tỷ lệ nợ/VCSH: 0,17 lần (THẤP NHẤT ngành)

- Nợ vay/Tổng TS: 10,5% (rất an toàn)

- Tiền mặt/Tổng TS: 10,4% (cao hơn trung bình ngành 6-8%)

👉 Kết luận: Dòng tiền âm là vấn đề cần theo dõi, NHƯNG chưa đến mức nguy hiểm. Với cấu trúc tài chính lành mạnh, CTD vẫn kiểm soát được.

3.4. Chính sách cổ đông – “Lương tâm” với nhà đầu tư

Cổ tức năm tài chính 2024:

- Tỷ lệ: 10% (1.000 đồng/cp)

- Tổng giá trị chi trả: 99,93 tỷ

- Lưu ý: Ban đầu đề xuất không chia, sau điều chỉnh thành CÓ CHIA (dấu hiệu tốt!)

Kế hoạch tăng vốn:

1️⃣ Phát hành cổ phiếu thưởng:

- Tỷ lệ: 20:1 (nắm 20 cp được 1 cp thưởng)

- Số lượng: ~5 triệu cp

- Vốn điều lệ: 1.036 tỷ → 1.086 tỷ

2️⃣ ESOP (Cổ phiếu cho nhân viên):

- Số lượng: 1,5 triệu cp

- Giá phát hành: 10.000 đ/cp (rất ưu đãi so với giá thị trường 88.000đ)

- Đối tượng: Người lao động chủ chốt

👉 Ý nghĩa: ESOP là dấu hiệu tích cực – doanh nghiệp muốn “trói chân” nhân tài bằng cổ phần, tạo động lực cho đội ngũ.

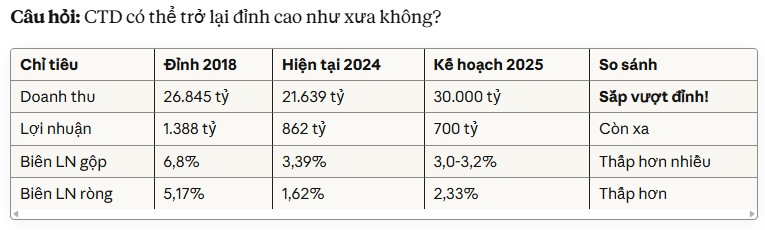

IV. SO SÁNH VỚI GIAI ĐOẠN ĐỈnh CAO (2017-2018)

Phân tích thẳng thắn:

✅ Doanh thu: Đang trên đà VƯỢT đỉnh 2018

❌ Lợi nhuận: Vẫn còn xa so với đỉnh (chỉ bằng ~50%)

❌ Biên LN: Thấp hơn rất nhiều do cạnh tranh gay gắt + chi phí tăng

Tại sao biên LN khó về mức 2018?

- 2018: Thị trường BĐS bùng nổ, CTD có thể “hét giá” cao

- 2025: Cạnh tranh khốc liệt, phải chấp nhận giá thấp để trúng thầu

- Chi phí nguyên vật liệu, nhân công tăng mạnh so với 2018

👉 Kết luận: CTD khó có thể đạt biên LN như 2018, NHƯNG với quy mô lớn hơn, lợi nhuận tuyệt đối vẫn có thể cao trong tương lai. Doanh nghiệp còn nhiều thử thách phía trước nhưng chúng ta đã thấy được sự cải thiện và tăng tốc của doanh nghiệp, rất đáng để theo dõi.

PHẦN V: PHÂN TÍCH RỦI RO – ĐIỀU GÌ CÓ THỂ SAI?

5.1. Rủi ro nội tại doanh nghiệp

⚠️ Rủi ro 1: Biên lợi nhuận mỏng – “Con dao hai lưỡi”

Mức độ: ⭐⭐⭐⭐ (Cao)

Thực tế: Biên LN gộp chỉ 3,39%, biên LN ròng 1,62%

Ý nghĩa:

- Nếu vượt chi phí 3-4% trong thi công → XÓA SẠCH lợi nhuận

- Lịch sử: CTD từng lỗ nặng 2020-2022 vì các dự án vượt chi phí

Ví dụ cụ thể:

- Dự án 1.000 tỷ, dự kiến lãi 35 tỷ (3,5%)

- Nếu vượt chi phí 40 tỷ (4%) → Lỗ 5 tỷ!

Giải pháp của CTD: ✅ Kiểm soát chặt chẽ chi phí từng dự án

✅ Ưu tiên khách hàng uy tín, ít rủi ro

✅ Đội ngũ giám sát chuyên nghiệp

⚠️ Rủi ro 2: Dòng tiền âm – “Thiếu máu lưu thông”

Mức độ: ⭐⭐⭐ (Trung bình-Cao)

Thực tế: Dòng tiền HĐKD -1.153 tỷ (Q1/2025)

Hậu quả có thể:

- Phải vay ngắn hạn → Chi phí lãi vay tăng

- Thanh khoản bị ảnh hưởng nếu kéo dài

- Giảm khả năng mở rộng đầu tư

Kịch bản xấu: Nếu không thu hồi được công nợ kịp thời → Phải giảm tốc tăng trưởng hoặc vay thêm nợ

Theo dõi:

- Dòng tiền Q2, Q3/2025

- Tỷ lệ thu hồi công nợ

- Chi phí tài chính có tăng hay không

⚠️ Rủi ro 3: Nợ xấu tồn đọng 1.200 tỷ

Mức độ: ⭐⭐⭐ (Trung bình)

Thực tế:

- Dự phòng tồn đọng: 1.200 tỷ

- D’Capitale: 484 tỷ (chưa thu hồi)

Kịch bản tích cực: Hoàn nhập 100-200 tỷ/năm → Lợi nhuận tăng

Kịch bản tiêu cực: Phải trích lập thêm do dự án mới phát sinh

Khả năng: CTD đang cải thiện, khả năng hoàn nhập cao hơn trích lập mới.

5.2. Rủi ro ngành và vĩ mô

⚠️ Rủi ro 4: Thị trường BĐS suy thoái kéo dài

Mức độ: ⭐⭐⭐⭐ (Cao)

Nếu xảy ra:

- Chủ đầu tư gặp khó khăn tài chính → Chậm thanh toán hoặc hủy dự án

- Backlog giảm do ít hợp đồng mới

- Biên LN giảm do cạnh tranh đấu thầu gay gắt hơn

Biện pháp giảm thiểu của CTD: ✅ Đa dạng hóa sang công nghiệp, hạ tầng

✅ Mở rộng quốc tế (Mỹ, Ấn Độ, Đài Loan)

✅ Ưu tiên khách hàng FDI (ít rủi ro hơn)

⚠️ Rủi ro 5: Chi phí nguyên vật liệu tăng đột biến

Mức độ: ⭐⭐⭐ (Trung bình)

Ví dụ: Giá thép, xi măng tăng 20% → Biên LN giảm mạnh

Giải pháp:

- Điều khoản điều chỉnh giá trong hợp đồng

- Dự trữ nguyên vật liệu chiến lược

- Đa dạng hóa nhà cung cấp

⚠️ Rủi ro 6: Cạnh tranh đấu thầu khốc liệt

Mức độ: ⭐⭐⭐ (Trung bình)

Hiện trạng:

- Nhiều doanh nghiệp xây dựng cùng đấu thầu

- Khách hàng luôn ép giá

- Biên LN ngày càng mỏng

Lợi thế của CTD: ✅ Thương hiệu mạnh

✅ Tỷ lệ trúng thầu cao (58%)

✅ Quan hệ khách hàng tốt (70% repeat sales)

5.3. Rủi ro quản trị

⚠️ Rủi ro 7: Xung đột nội bộ tái diễn?

Mức độ: ⭐⭐ (Thấp-Trung bình)

Lịch sử: 2020-2022 CTD suýt sụp đổ vì nội chiến

Hiện tại: Ban lãnh đạo ổn định từ 2023, không có dấu hiệu xung đột

Theo dõi:

- Thay đổi nhân sự cấp cao

- Tranh chấp giữa cổ đông lớn

- Quyết định bất thường

Khả năng: Thấp, nhưng KHÔNG THỂ loại trừ hoàn toàn.

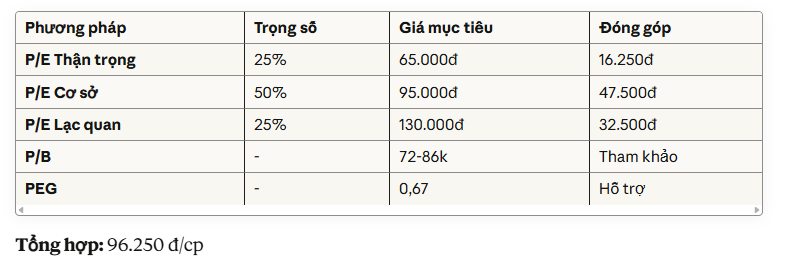

Phần VI. ĐỊNH GIÁ VÀ DỰ PHÓNG

6.1 Định giá tổng hợp – Góc nhìn cân bằng

Điều chỉnh theo momentum thị trường:

- Ngành xây dựng đang trong chu kỳ phục hồi

- Tâm lý nhà đầu tư tích cực với CTD

- Kỳ vọng cao vào backlog 51.000 tỷ

🎯 GIÁ MỤC TIÊU CUỐI CÙNG:

12 tháng: 130.000 đ/cp (+48% từ 88.000đ)

6 tháng: 95.000 đ/cp (+8% từ 88.000đ)

Đánh giá cá nhân: Trong thời gian dài theo dõi nhóm ngành xây dựng, Tôi thấy được biên lợi nhuận của nhóm xây dựng công trình dân dụng thường rất thấp ~1%-2%. Với CTD, Doanh nghiệp thuộc nhóm đầu ngành xây dựng, chủ yếu khi doanh nghiệp làm ăn hiệu quả, sẽ nhận được phần lợi nhuận trên backlog lớn được hạch toán hàng năm khi hoàn thành và nghiệm thu dự án. Những năm vừa qua, nợ xấu, dự phòng làm ảnh hưởng rất nhiều đến tài chính doanh nghiệp, điều này sẽ được cải thiện tốt hơn trong những năm tới.

Giả định:

- Backlog 51.000 tỷ đảm bảo tăng trưởng doanh thu 20-25%/năm

- Biên lợi nhuận cải thiện 0,5%/năm nhờ tối ưu chi phí

- Hoàn nhập dự phòng 100-150 tỷ/năm từ 2025-2027

Phần VII: DIỄN BIẾN GIÁ CỔ PHIỂU VÀ PHÂN TÍCH KỸ THUẬT.

Gía cổ phiếu đã có sự phục hồi tốt kể từ khủng hoảng “Trump-Tariff” đầu tháng 4 vừa qua. hiện tại giá cổ phiếu đã có dấu hiệu phục hồi tích cực và tiến sát tới vùng đỉnh 96.000đ. Khả năng vượt đỉnh và tăng tiếp là rất cao.

Với không lượng tăng kèm theo giá tăng xác nhận cho xu hướng tăng vững chắc nhờ dòng tiền lớn vào nắm giữ vị thế.

Xu hướng tăng vẫn đang là xu hướng chủ đạo trong ngắn hạn.

Phần VIII. KẾT LUẬN VÀ KHUYẾN NGHỊ CUỐI CÙNG

11.1. Tóm tắt luận điểm đầu tư

✅ Lý do NÊN MUA:

- Tăng trưởng kỷ lục: Backlog 51.000 tỷ → Đảm bảo tăng trưởng >20%/năm đến 2027

- Cải thiện lợi nhuận: LNST tăng gấp 4-5 lần trong 2 năm (2023-2025)

- Định giá hiện tại của CTD không còn quá rẻ so với kqkd hiện tại, tuy nhiên Tôi nhìn nhiều hơn vào nội tại doanh nghiệp đã được cải thiện rất nhiều sau khủng hoảng. Qua đó, Tôi có thêm cơ sở để đánh giá tiềm năng doanh nghiệp.

- định giá cho CTD hơn lý lý ở mức P/Efw 17 lần

tương ứng với EPS ở mức 5.561 đồng/cp/năm

với kịch bản cơ sở LNST 2025 đạt 576 tỷ đồng ( tăng trưởng 54.42%)

đây là kịch bản có phần thận trọng của Tôi, nhưng tôi đánh giá phù hợp với tình hình thị trường khá nóng và giá ổ phiếu đã phản ánh gần hết tiềm năng hiện tại của doanh nghiệp trong ngắn hạn. - về dài hạn hơn trên 12 tháng đến 24 tháng, mục tiêu giá cổ phiếu ở mức 145k/cổ phiếu.

Kỳ vọng EPS tiếp tục tăng trưởng giữ nguyên tốc độ hiện tại và PEfw ở mức trên 17 lần.

EPS năm 2027 đạt 8587đ/cp ( nhờ kqhđkd tốt và hoàn nhập dự phòng)

- Vị thế cạnh tranh: Backlog lớn nhất ngành, đa dạng 3 phân khúc

- Ngành triển vọng: Đầu tư công + FDI + BĐS phục hồi

- Chính sách cổ đông tích cực: Cổ tức 10%, tăng vốn 20:1

⚠ Rủi ro cần lưu ý:

- Dòng tiền âm: Áp lực thanh khoản ngắn hạn

- Biên lợi nhuận gộp mỏng: Chỉ 3.35%, cần cải thiện lên trên 3.5%++

- Nợ xấu tồn đọng: 1.200 tỷ dự phòng

- Phụ thuộc thị trường BĐS: Nếu BĐS suy thoái kéo dài → Ảnh hưởng lớn

10.2. Khuyến nghị đầu tư

🎯 KHUYẾN NGHỊ CHÍNH: MUA – TÍCH LŨY DẦN

Giá hiện tại: 88.000 đ/cp

Giá mục tiêu 6 tháng: 95.000 đ/cp (+8%)

Giá mục tiêu 12 tháng: 130.000 đ/cp (+48%)

Rating: BUY (MUA)

THAY LỜI KẾT: trên thị trường chứng khoán, tôi đã tưng thấy rất nhiều cổ phiếu tăng giá giảm giá và mãi không thể phục hồi, nhưng cũng có những cổ phiếu dù thăng trầm như thế nào vẫn có thể vươn lên. đằng sau mỗi một cổ phiếu là một doanh nghiệp với một câu chuyện như thế. Khi đầu tư, Tôi luôn thích tìm hiểu nhưng doanh nghiệp có sự dải thiện, vượt lên những khó khắn và CTD là một điển hình như vậy. THông qua việc tái định giá, theo dõi dòng tiền, biến động doanh thu, lợi nhuận và cả bản lãnh đạo của doanh nghiệp, Tôi thấy CTD là một cơ hội đầu tư đáng để cân nhắc.

KHUYẾN NGHỊ : MUA VÀO VỚI MỤC TIÊU 130.000đ/cổ phiếu. ( trên 12 tháng) – upside hiện tại 48%.

====

Lưu ý: Báo cáo này chỉ mang tính chất tham khảo, không phải lời khuyên đầu tư. Nhà đầu tư tự chịu trách nhiệm về quyết định của mình. Hãy đọc và tự làm nghiên cứu chuyên sâu cho chính mình trước khi quyết định giải ngân.

Ngày hoàn thành báo cáo: 27/10/2025

Người phân tích: ĐÀO DUY KHÁNH

Liên hệ: Khanh.dd@dsc.com.vn \\ phone \viber\zalo\: 090 393 6191

PHỤ LỤC: NGUỒN THAM KHẢO

- Báo cáo tài chính CTD (2020-2024)

- Báo cáo ĐHCĐ Coteccons 2025

- KBSV Research – Báo cáo ngành Xây dựng 2025

- VNDirect, SSI, VCI – Báo cáo phân tích CTD

- Vietstock.vn, CafeF.vn – Tin tức cập nhật

- Tổng cục Thống kê – Số liệu vĩ mô

- Sở Giao dịch Chứng khoán TP.HCM

- Cá nhân có tham khảo nhiều nguồn thông tin, tổng hợp và phân tích.

Các số liệu được lấy dựa trên các nguồn đáng tin cậy, tuy nhiên người đọc vẫn nên kiểm tra lại để tránh nhầm lẫn và sai sót đến kết quả đầu tư.